Přibližně před rokem jsem napsal článek jak na Daňové přiznání v případě, že máte HPP u zaměstnavatele a OSVČ provozujete pouze jako vedlejší činnost. Letos se podíváme na daňové přiznání online. Ačkoliv jsem se celého procesu obával, což je asi znát i podle data, kdy článek píšu, online podání je velice jednoduché a ušetří vám především čas, který byste museli trávit cestou na Finanční úřad (FÚ) a odevzdáním přiznání osobně. Stejně jako před rokem, níže uvedené návody vychází z mé zkušenosti a nemusí pasovat úplně na každého. Také pochopitelně nemohu přebrat odpovědnost za jejich 100% správnost.

Vyplnění přiznání k dani z příjmu fyzických osob

Před začátkem vám doporučím alespoň v rychlosti přečíst můj článek z minulého roku. Podání online se od toho papírového moc neliší. Ovšem letos došlo k mírnému zjednodušení, což si ukážeme dále.

Potřebné dokumenty pro vyplnění přiznání

Veškeré informace o vašich příjmech a realizovaných zálohách na daň od vašeho zaměstnavatele najdete v „Potvrzení o zdanitelných příjmech ze závislé činnosti, sražených zálohách na daň z těchto příjmů a daňovém zvýhodnění“, které vám zaměstnavatel dodá. Toto potvrzení se také přidává jako příloha k přiznání. Pro online přiznání ho budete potřebovat například v .pdf , .jpg, apod.

Přístup do online Daňového informačního systému

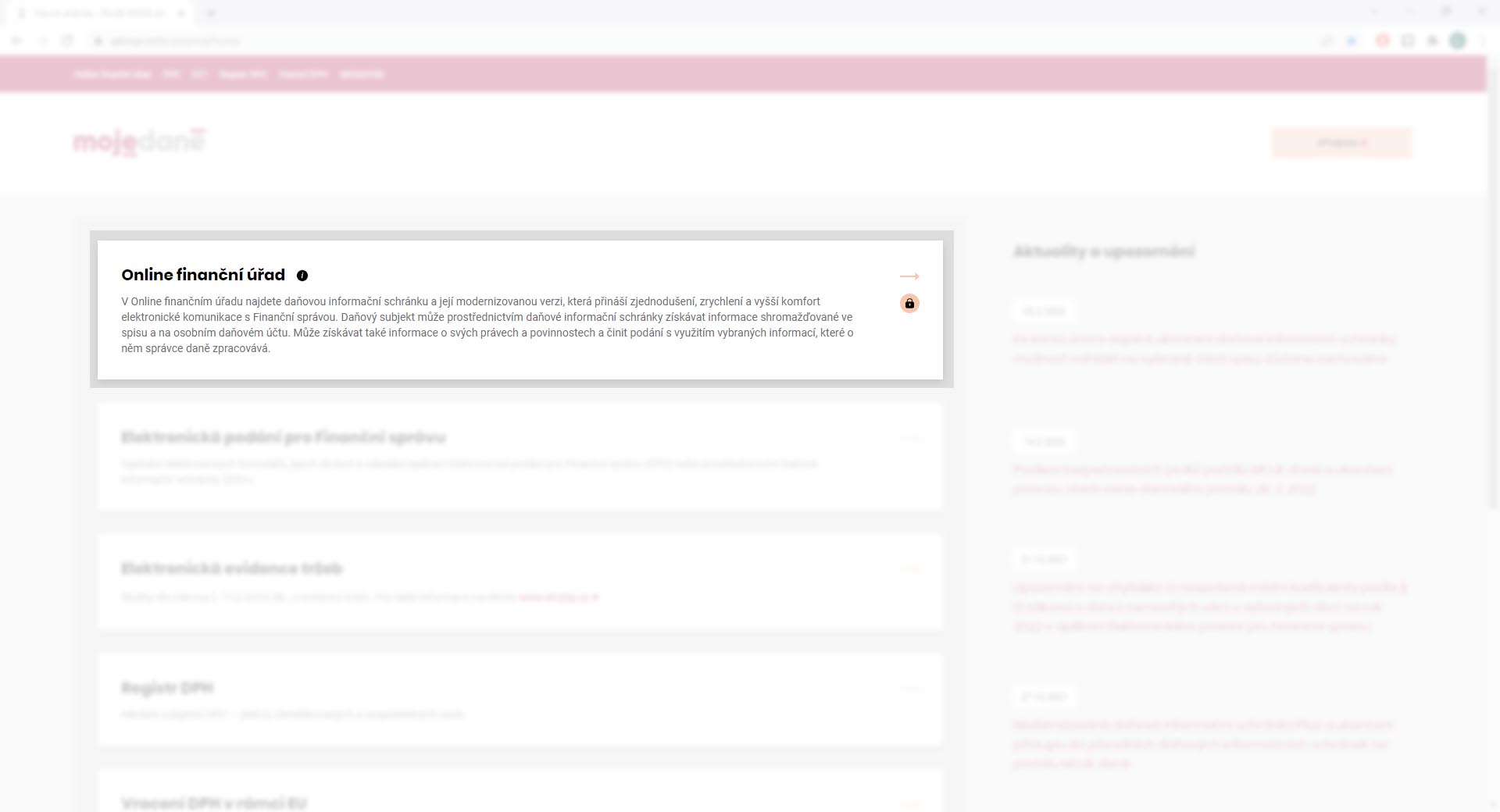

Abyste mohli odevzdat přiznání online, potřebujete si zajistit přístup do Daňového informačního systému. To lze třemi způsoby. Začněte na webu https://adisspr.mfcr.cz/pmd/home. Poté přejděte do uzamčené sekce „Online finanční úřad„.

Zde se již nabízí možnost přihlášení přes identitu občana (vč. bankovní identity), přes přihlašovací údaje k datové schránce nebo pomocí přístupových údajů přidělených Finanční správou ČR.

Vyberte subjekt, pro který budete daňové přiznání vyplňovat.

Přejděte do sekce „Formuláře“.

Vyberte možnost „Nový elektronický formulář“.

Zvolte „Daň z příjmu fyzických osob“ a následně vyberte „Daň z příjmu fyzických osob – od roku 2021 včetně“.

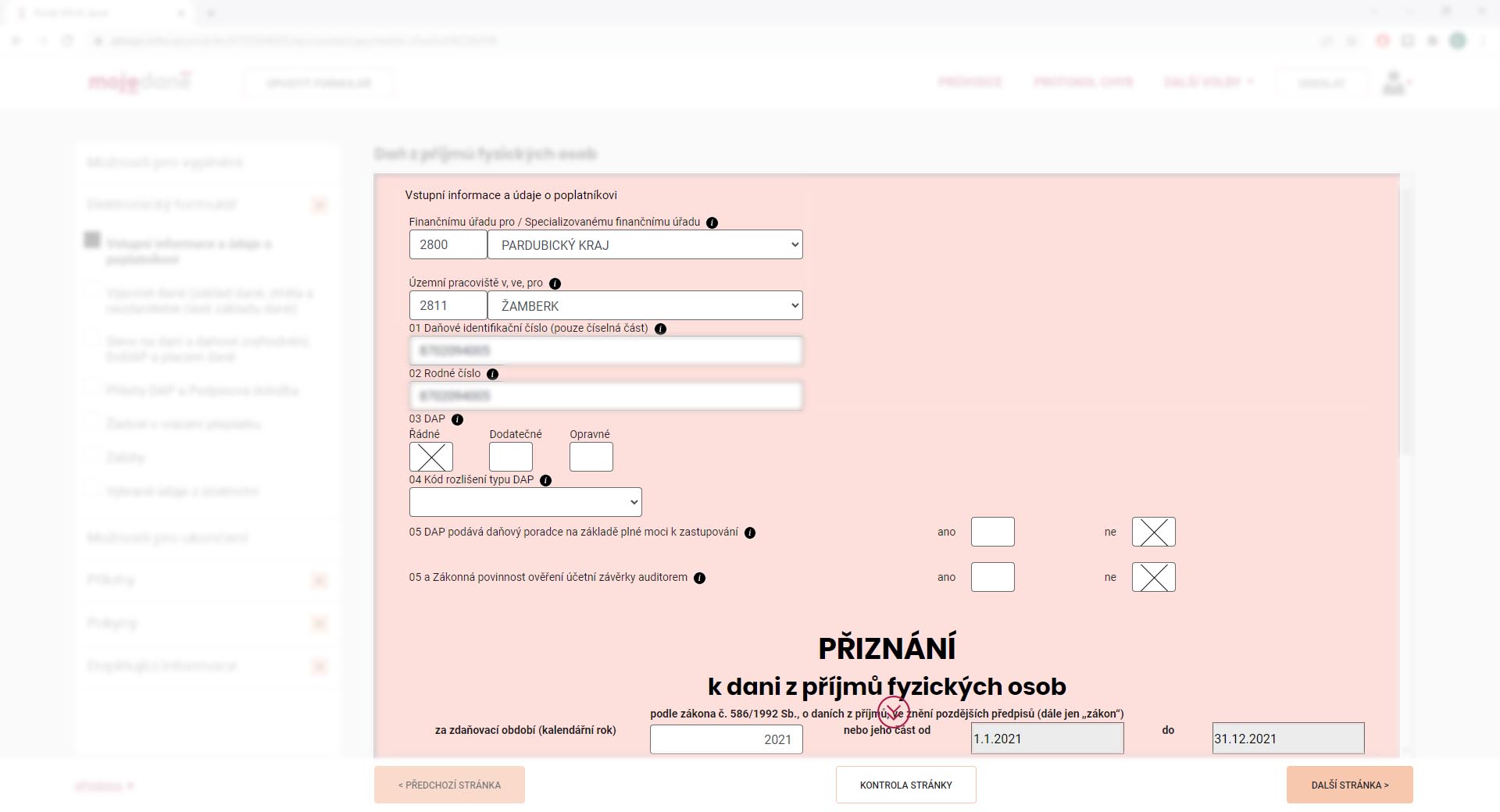

A nyní se nám již zobrazí „starý známý růžový papír“… Kolonky jsou stejné jako u papírového podání, pouze některé se nám vyplní samy, některé si již vyplněná data převezmou, a co je důležité, doplatky se nám samy spočítají a funguje zde i kontrola zadaných údajů.

Vstupní informace a údaje o poplatníkovi

Finančnímu úřadu pro / Specializovanému finančnímu úřadu: Vyberte kraj, ve kterém se finanční úřad nachází.

Územnímu pracovišti v, ve, pro: Stránka vám nabídne možnosti pracovišť.

01: Najdete v Rozhodnutí o registraci, které vám z FÚ přišlo, mělo by se jednat o vaše rodné číslo bez lomítka.

02: Vyplňte rodné číslo.

03: Zaškrtněte, že se jedná o řádné.

05 : Zaškrtněte NE.

05a: Zaškrtněte NE.

Zdaňovací období – převážně se bude jednat o celý loňský rok.

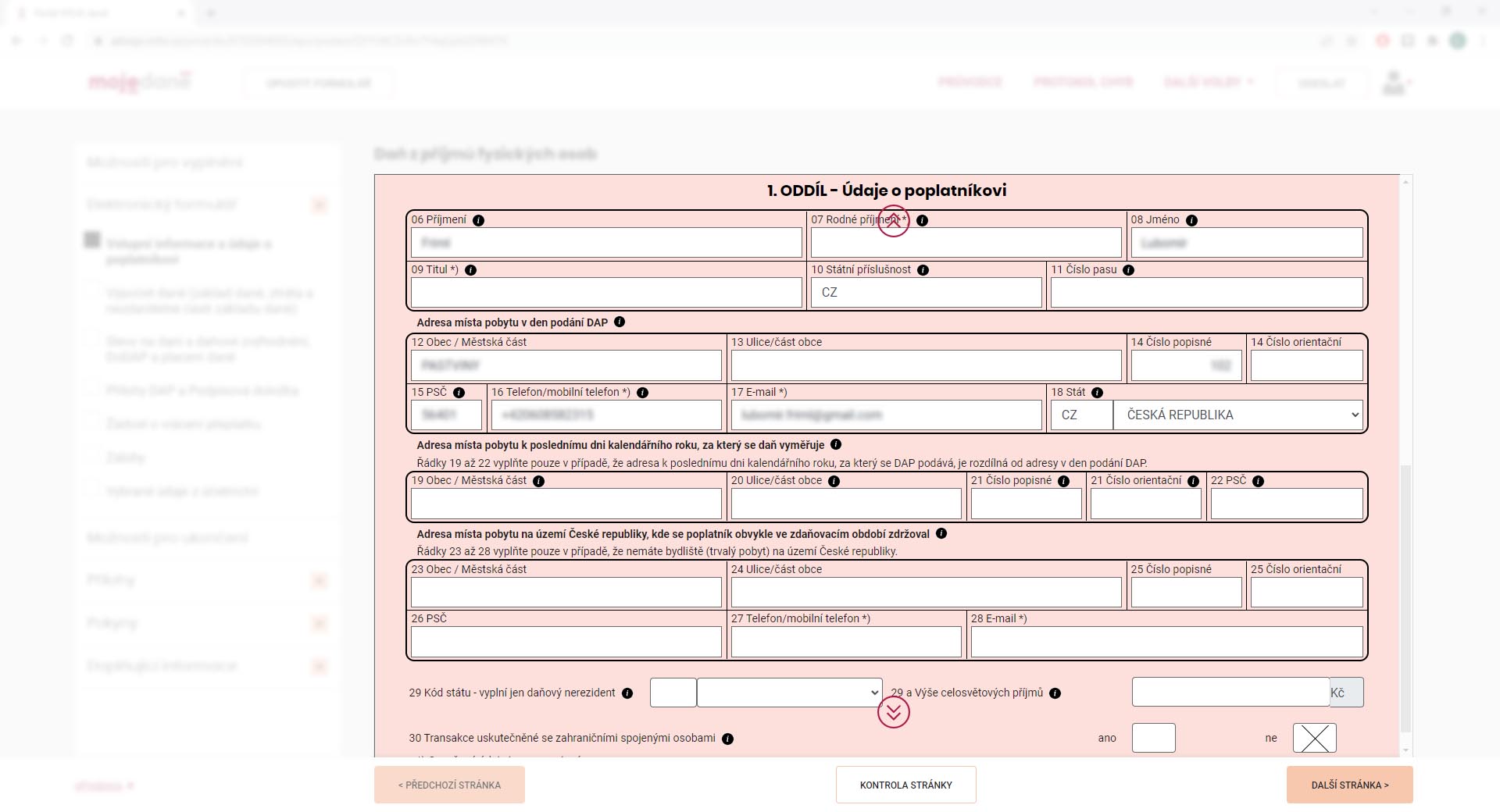

1. ODDÍL – Údaje o poplatníkovi

Zde doplňte své osobní údaje. Formulář by si měl většinu dat doplnit sám z dostupných zdrojů. Někdy chybí telefon nebo e-mail. Doporučuji ho doplnit. V případě, že by se vyskytla nějaká chyba nebo nesrovnalost, je to nejrychlejší způsob, jak by vás FÚ mohl kontaktovat.

30: Zaškrtněte NE.

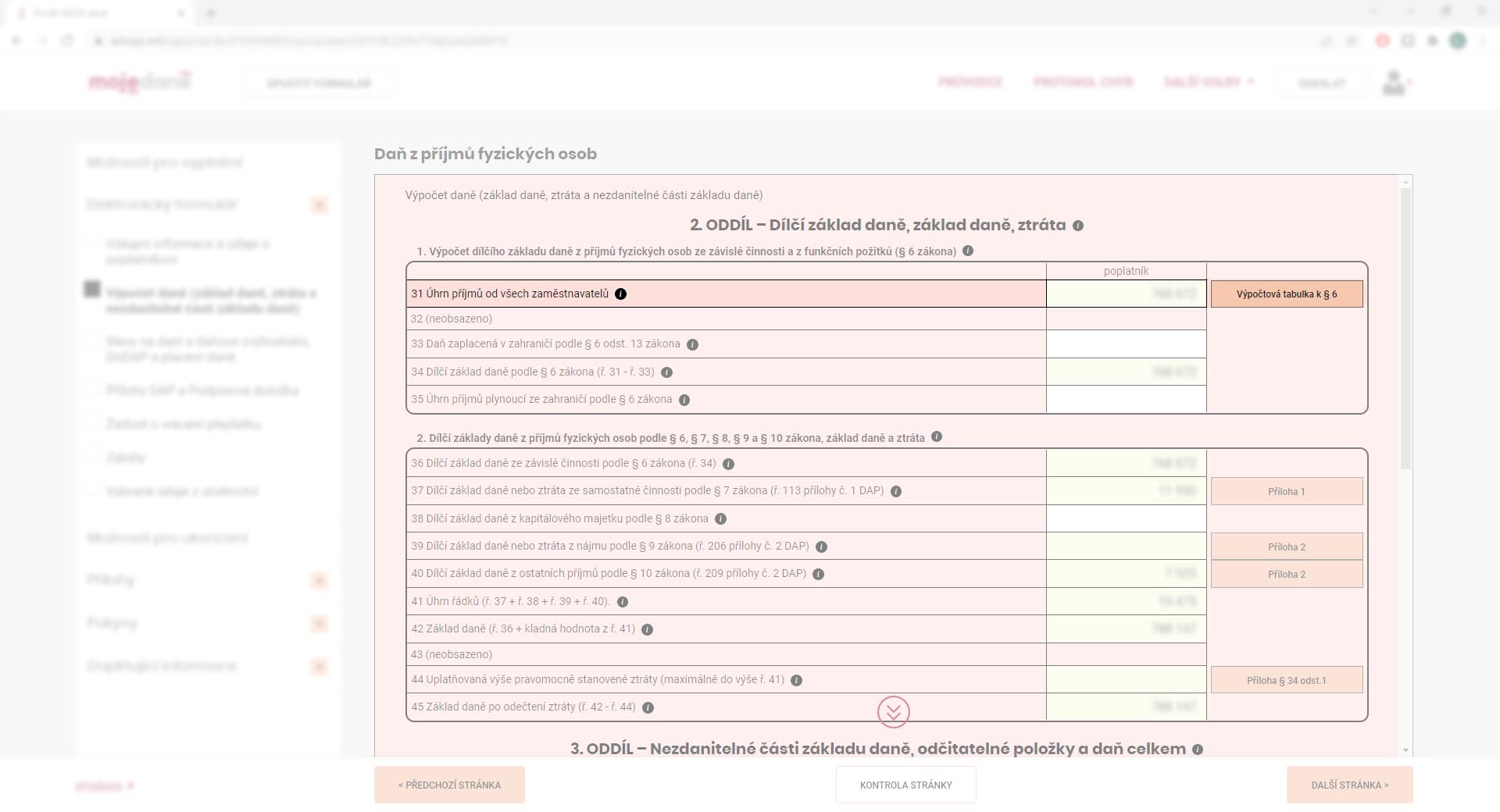

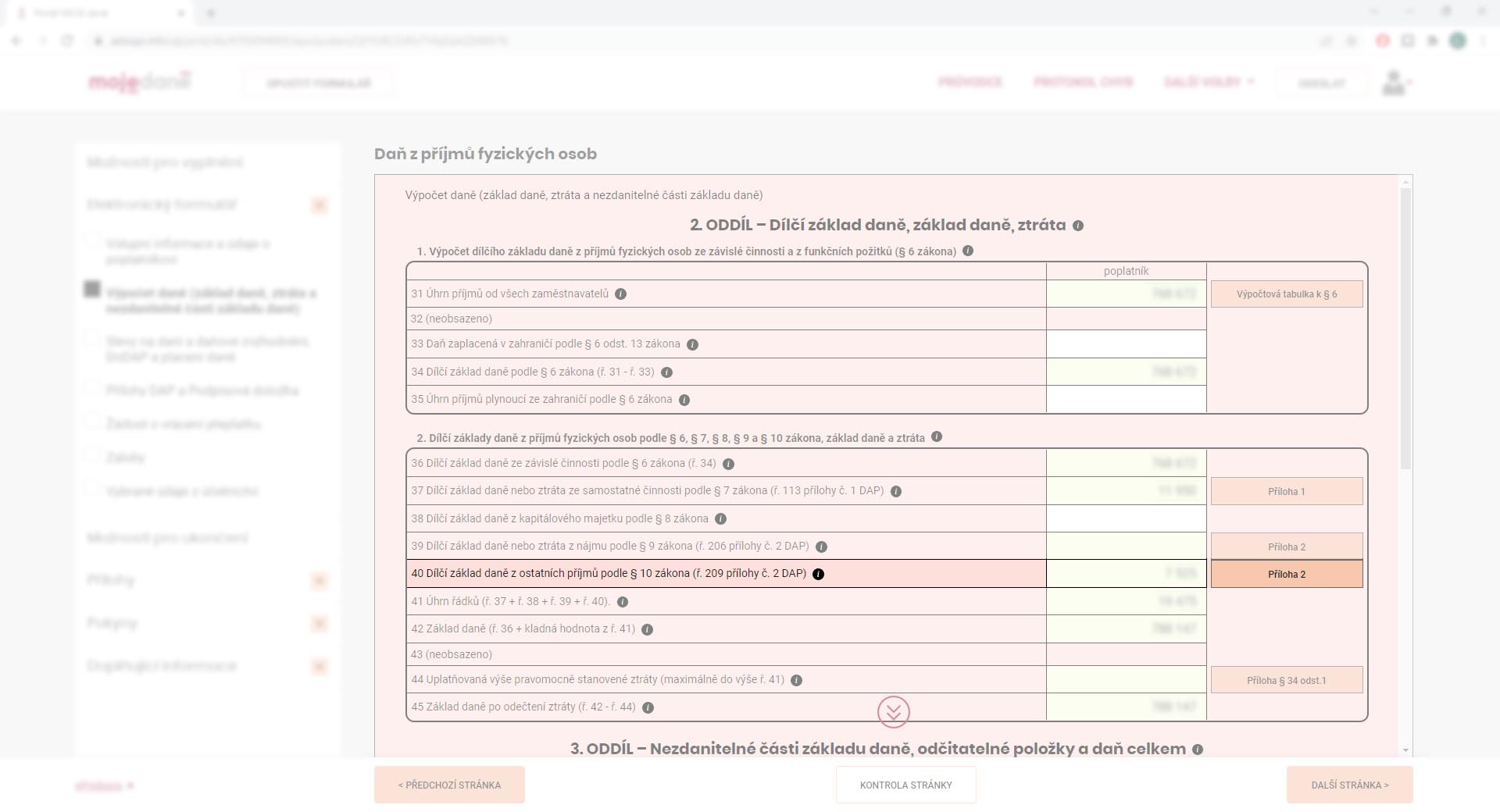

2. ODDÍL – Dílčí základ daně, základ daně, ztráta

Doplňovaná data čerpám z „Potvrzení o zdanitelných příjmech ze závislé činnosti, sražených zálohách na daň z těchto příjmů a daňovém zvýhodnění“ od zaměstnavatele dle tiskopisu „25 5460 MFin 5460 – vzor č. 29“, kterému budou odpovídat níže uvedená čísla doplňovaných kolonek.

1. Výpočet dílčího základu daně z příjmů fyzických osob ze závislé činnosti (§ 6 zákona)

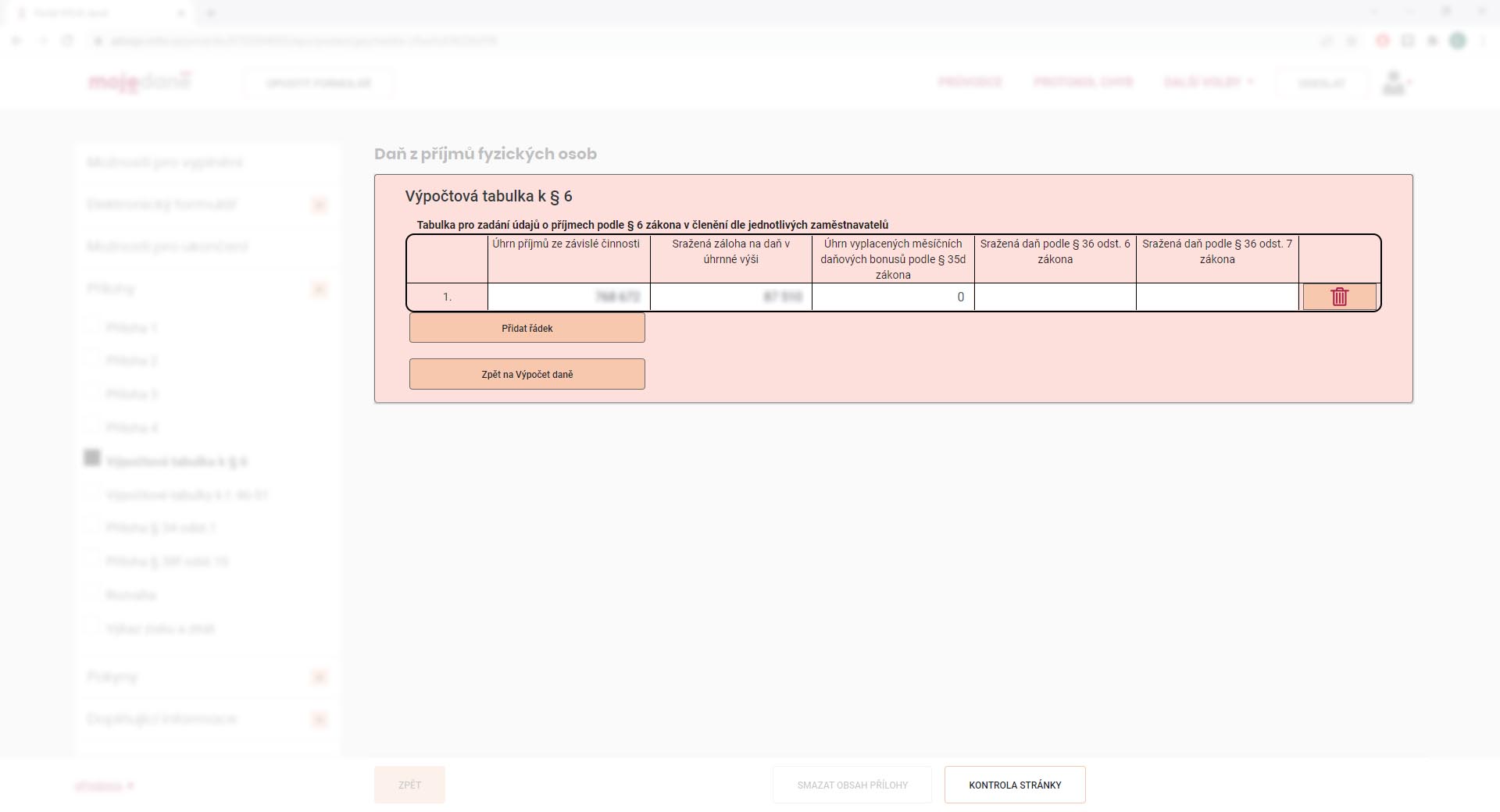

31: Zde je možné rovnou stisknout na „Výpočtová tabulka k § 6“ na konci řádku.

Úhrn příjmů ze závislé činnosti naleznete v „Potvrzení o zdanitelných příjmech ze závislé činnosti, sražených zálohách na daň z těchto příjmů a daňovém zvýhodnění“ na prvním řádku.

Sražená záloha na daň v úhrnné výši se pak nachází na osmém řádku. Úhrn vyplacených měsíčních daňových bonusů je pak na řádku devátém.

Po zadání jsem preventivně stiskl „Kontrola stránky“ a vrátil se „Zpět na výpočet daně“.

34: Doplní se automaticky, měla by odpovídat 31.

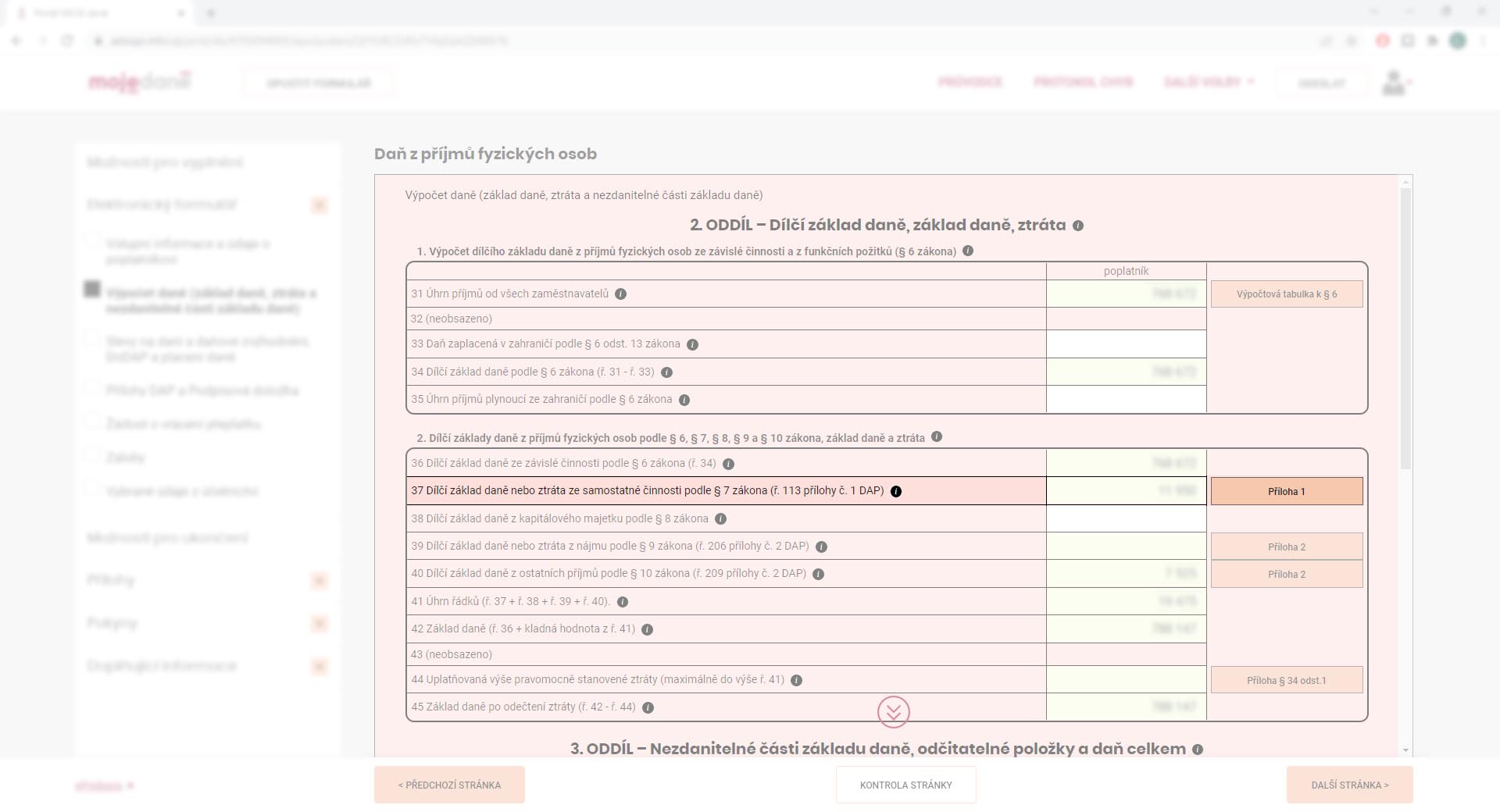

2. Dílčí základy daně z příjmů fyzických osob podle § 6, § 7, § 8, § 9 a § 10 zákona, základ daně a ztráta

36: Doplní se automaticky, měla by odpovídat 31/34.

37: Opět je možné stisknout na „Příloha 1“ na konci řádku.

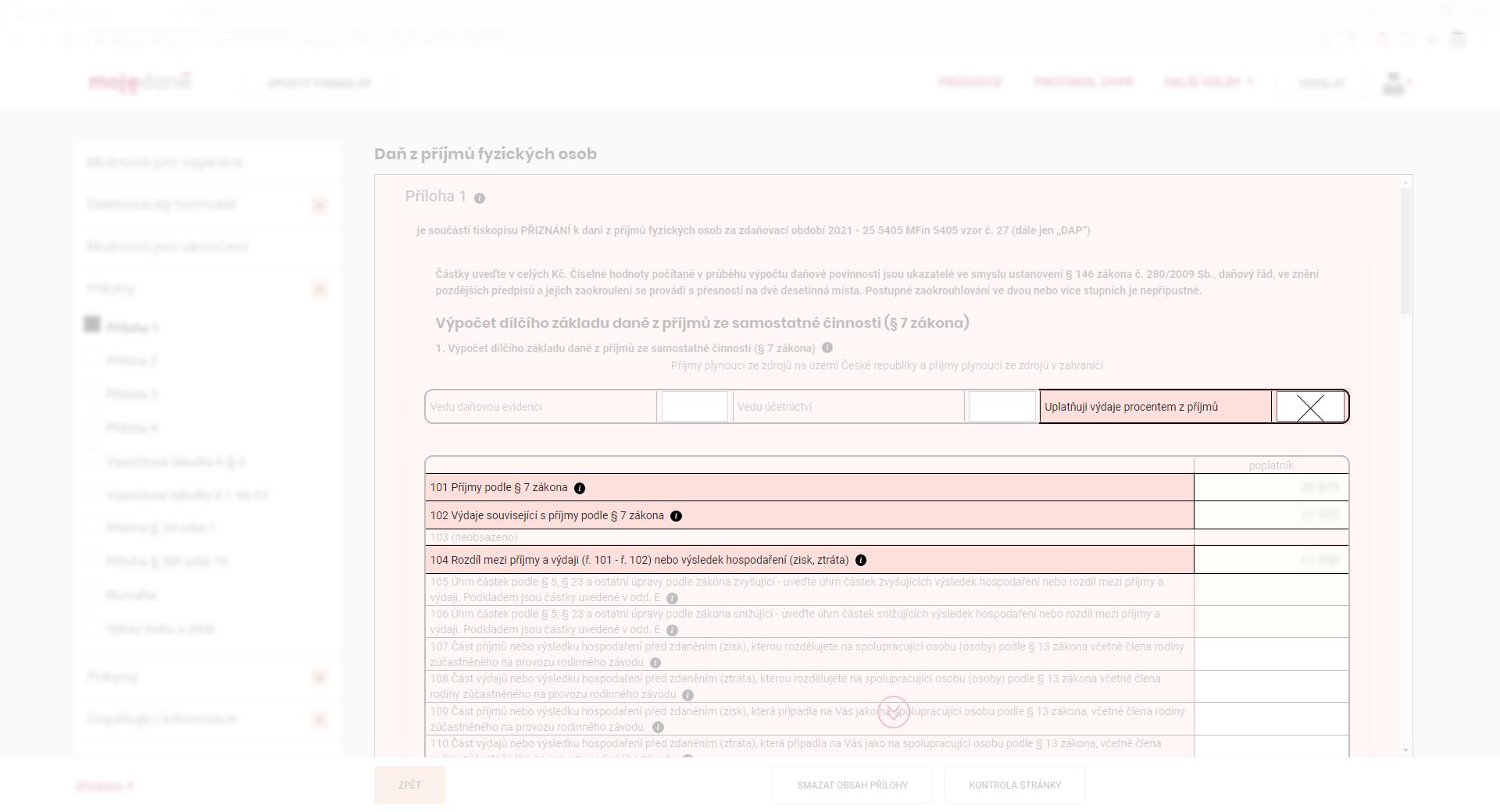

Příloha č. 1

Zde doplníte příjmy a výdaje na vaši podnikatelskou činnost. V případě uplatnění tzv. výdajového paušálu se ve většině případů u živnosti volné berou výdaje jako 60 % z všech vašich příjmů vzniklých na základě živnostenského oprávnění.

Zaškrtněte „Uplatňuji výdaje procentem z příjmů“.

101: Doplňte celkové příjmy OSVČ (suma za vámi vystavené faktury).

102: Doplňte výdaje OSVČ (v případě uplatnění tzv. výdajového paušálu se ve většině případů u živnosti volné jedná o 60 % všech vašich příjmů vzniklých na základě živnostenského oprávnění (40 % se bere jako zisk).

104, 113: Doplní se automaticky.

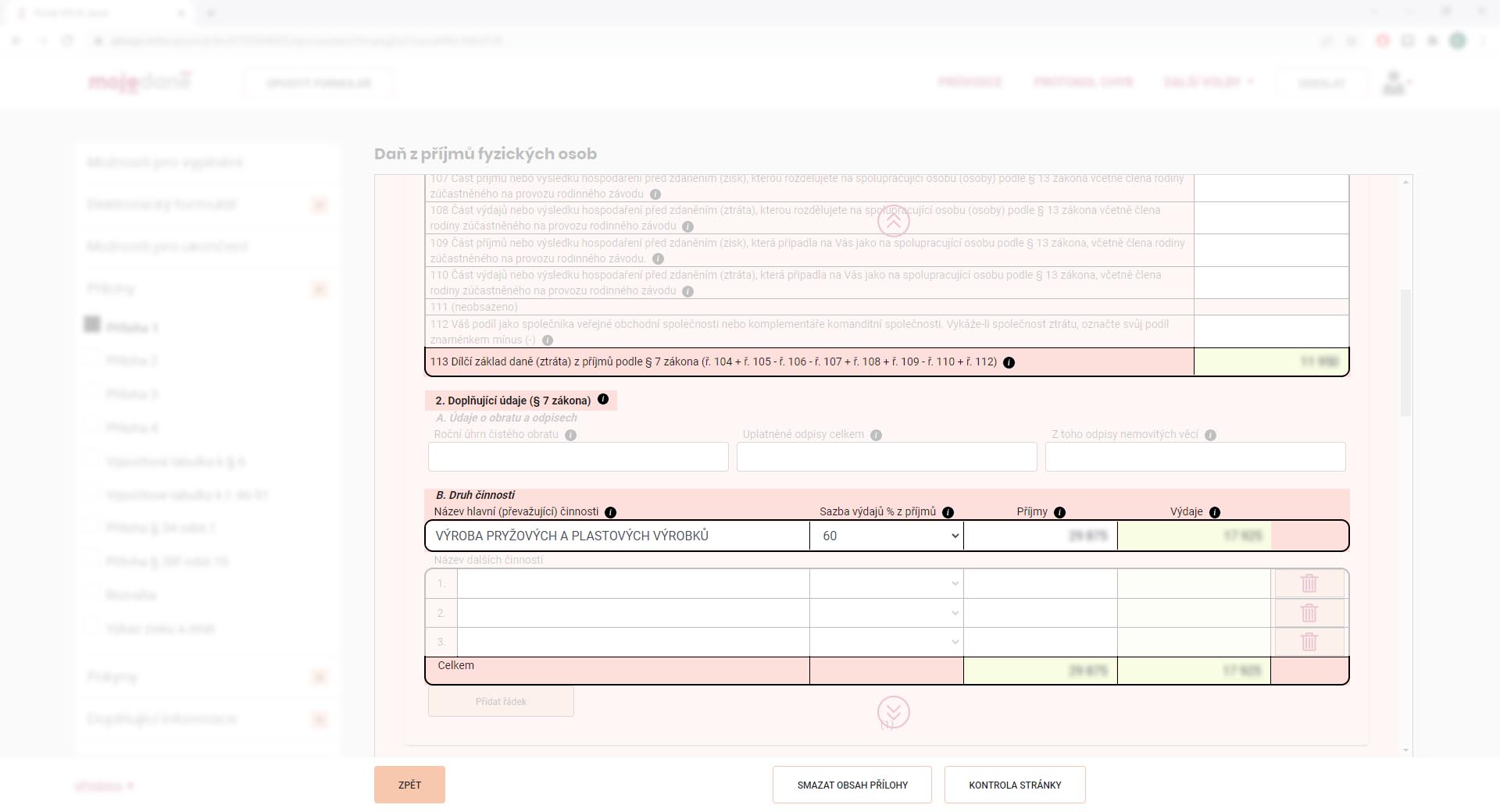

2. Doplňující údaje (§ 7 zákona)

B. Druh činnosti

Název hlavní (převažující) činnosti

Zde uveďte činnost, kterou se převážně zabýváte, například: VÝROBA PRYŽOVÝCH A PLASTOVÝCH VÝROBKŮ.

Sazba výdajů % z příjmů: 60 (výdajový paušál jsme si vysvětlili výše).

Příjmy: Stejně jako 101 (suma za vámi vystavené faktury), pokud částku nebudete rozepisovat na další činnosti.

Výdaje: Doplní se automaticky.

Celkem: Doplní se automaticky.

Na druhé straně jsem nedoplnil žádné údaje.

Po zadání jsem preventivně stiskl „Kontrola stránky“ a vrátil se „Zpět“.

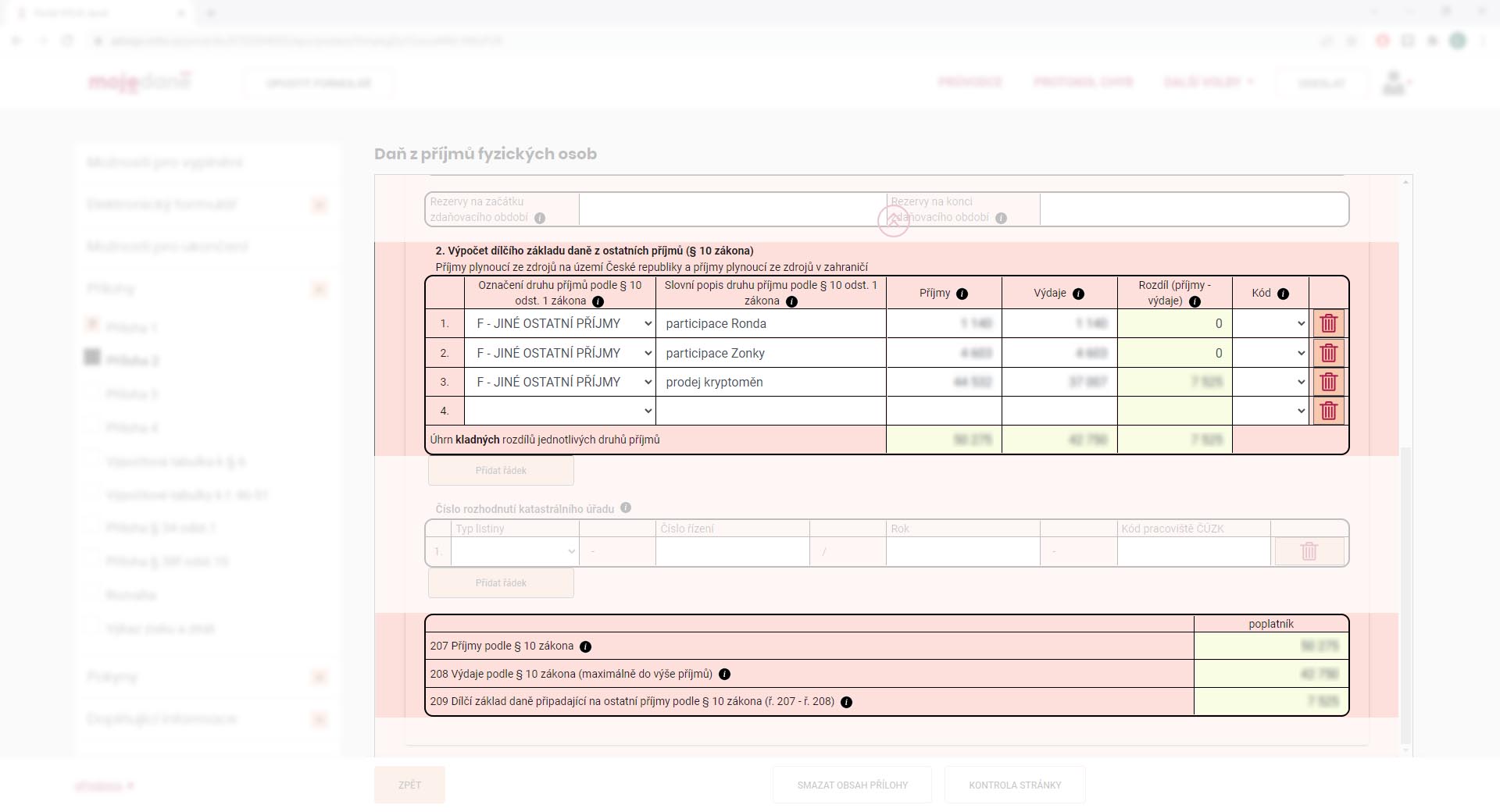

Oproti loňsku jsem letos ještě zkusil pár obchodů s kryptoměnami a také investoval do participací na půjčkách na Zonky a Ronda invest. I toto je nutné v přiznání zohlednit a podle všech výkladů tyto zisky spadají do ostatních příjmů podle § 10 zákona.

40: Opět je možné stisknout na „Příloha 2“ na konci řádku.

41, 42, 45: Doplní se automaticky.

Příloha 2

V příloze 2 je možné sjet rovnou na spodní část, kde se kolonky pro tento druh příjmů nachází. Pro danění participací je důležité vyjádření, které poskytuje Ronda invest:

Vyjádření Generálního finančního ředitelství (GFŘ)

„Příjem z Participací, za předpokladu, že se nejedná o příjmy z podnikání, je příjmem zdaňovaným dle § 10 zákona č.

586/1992 Sb., o daních z příjmů, v platném znění (dále „ZDP“). Základem daně (dílčím základem daně) je dle § 10 odst. 4

ZDP příjem snížený o výdaje prokazatelně vynaložené na jeho dosažení, v případě Investora tedy příjem obdržený v daném

zdaňovacím období z Participace snížený o částku poskytnutých prostředků na danou Participaci a související poplatek, a to

pouze do výše, která ještě nebyla v předchozích zdaňovacích obdobích uplatněna. Jelikož jednotlivé Participace generují

stejný druh příjmu, lze výdaje a příjmy vypočítané podle předchozí věty následně kompenzovat mezi participacemi v rámci

jednoho zdaňovacího období. Jsouli ve zdaňovacím období výdaje spojené s jednotlivým druhem příjmu vyšší než příjmy, k

rozdílu se nepřihlíží.“ (GFŘ)

Z tohoto vyjádření plyne, že uvedeme příjmy z participací, které nám daná instituce poskytne a do výdajů uvedeme část z investovaných prostředků ve stejné výši, pokud jsme výdaje již v minulosti „nevyčerpali“. Výdaje se tedy uplatňují postupně a zisk nám prakticky vznikne až v období, kdy příjmy přesáhnou tyto výdaje (od nich je nutno každý rok odečíst již „použité“ výdaje z předchozích období.) Ronda invest vám poskytne přímo tabulku, kde je uvedeno, jaké částky vyplnit, u Zonky jsem toto nenašel, pouze příjmový souhrn, takže se výpočty výdajů musím ohlídat sám.

U kryptoměn je to snadné. Zde zadáte reálné výdaje na jejich nákup a příjmy z jejich prodeje.

Následující oddíly vypíšu pouze textově, protože se doplní automaticky. Na všech stránkách jsem průběžně dával „Kontrola stránky“.

3. ODDÍL – Nezdanitelné části základu daně, odčitatelné položky a daň celkem

55, 56, 57: Doplní se automaticky.

4. ODDÍL – Daň celkem, ztráta

58, 60, 61: Doplní se automaticky.

5. ODDÍL – Uplatnění slev na dani a daňového zvýhodnění

64, 70, 71, 74, 75, 77, 77a: Doplní se automaticky.

7. ODDÍL – Placení daně

84, 89: Doplní se automaticky.

91: Zde se nám automaticky dopočítá nedoplatek na dani, který je třeba uhradit.

Přílohy DAP a Podpisová doložka:

Zde můžeme znovu zkontrolovat jednotlivé přílohy (převážně 1 a 2) a musíme nahrát Potvrzení o zdanitelných příjmech ze závislé činnosti a o sražených zálohách na daň a daňovém zvýhodnění za příslušné zdaňovací období od všech zaměstnavatelů (např. podle § 38j odst. 3 zákona). To je to potvrzení od zaměstnavatele, o kterém jsem psal v úvodu. Naštěstí je podporováno velké množství formátů, takže by neměl být problém potvrzení například vyfotit mobilem.

Podpisová doložka se nás netýká, protože si přiznání děláme sami za sebe.

Po kontrole stránky je možné proklikat se dál.

Žádost o vrácení přeplatku na dani z příjmu fyzických osob se nás netýká. Tedy pokud doplatek v 5. oddílu, řádek 91 nevyšel záporný. Zálohy se mě také netýkaly. Vybrané údaje z účetnictví také ne.

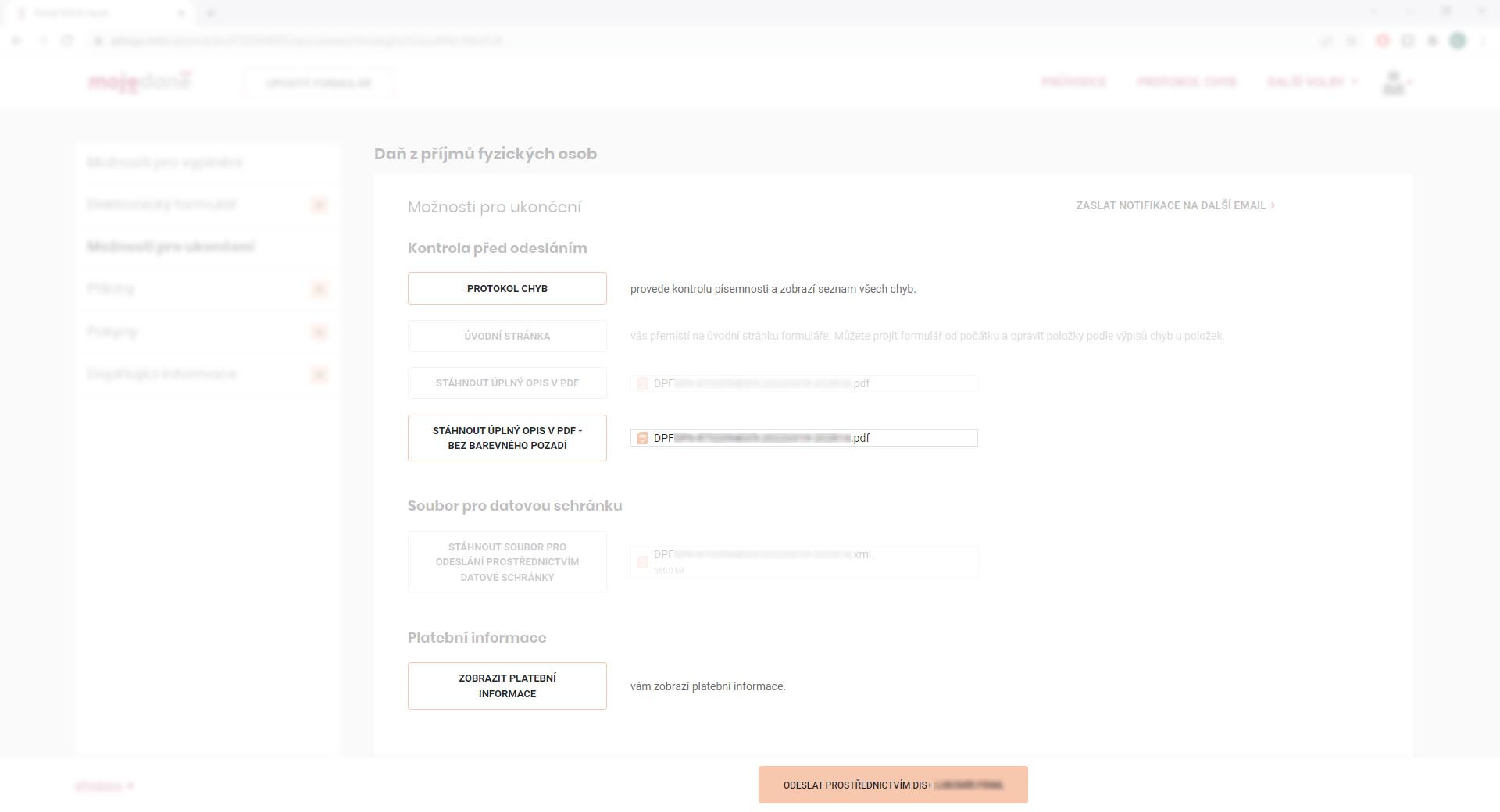

Na další straně se už dostáváme k závěrečné kontrole a možnosti „Odeslat prostřednictvím DIS+“.

Já jsem si prohlédl „Protokol chyb“. Naštěstí žádné nebyly nalezeny, stáhl si opis v .pdf a ten si ještě jednou pečlivě prošel a zkontroloval, že všechny částky a data sedí a nakonec i stáhl platební informace pro uhrazení doplatku daně. Pak už stačí kliknout na „Odeslat prostřednictvím DIS+“ a máme hotovo. Tedy skoro. Ještě je třeba nedoplatek uhradit.

Další důležité povinnosti OSVČ

Jako OSVČ jste povinni po odevzdání Přiznání k dani z příjmů fyzických osob na FÚ také odevzdat na Českou správu sociálního zabezpečení „Přehled o příjmech a výdajích OSVČ za rok 2021“ a na vaši zdravotní pojišťovnu „Přehled OSVČ za rok 2021“. Jak to udělat online si ukážeme v následujícím článku.